Целью создания системы сегментарного учета и отчетности в организации является обеспечение собственников и менеджеров всех уровней управления полной, оперативной и достоверной информацией о деятельности структурных подразделений для анализа и принятия грамотных управленческих решений. Эту информацию не может представить система финансового учета.

При создании системы сегментарного учета и отчетности необходимо иметь в виду следующее:

— затраты на внедрение и обслуживание системы должны быть меньше, чем получаемый от ее использования эффект;

— система должна обеспечивать конфиденциальность информации;

— система должна быть автоматизирована и универсальна.

Этапы постановки системы сегментарного учета на предприятии:

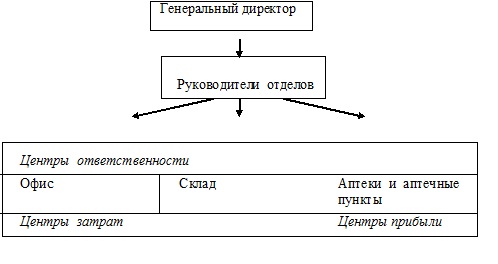

1. Формирование децентрализованной структуры управления с выведением центров ответственности с последующим их разделением на центры прибыли и центры затрат. Например, децентрализованная проектируемая структура аптечного управления выглядит следующим образом:

https://www.cash-trading.ru/wp-content/uploads/2014/09/struktura_upravlenia.jpg

По центрам ответственности (местам возникновения затрат) осуществляется управленческий учет и контроль (нормирование, планирование и учет затрат обращения).

Центры прибыли должны не только покрыть расходы, но и обеспечить прибыль организации.

2. Кодировка статей доходов и затрат центров ответственности. Для контроля и оценки деятельности отдельных сегментов бизнеса необходимо провести:

а) классификацию их расходов на переменные, постоянные, условно – постоянные. Затраты, которые нельзя однозначно отнести ни к переменным, ни к постоянным, рассматриваются как условно – постоянные;

б) разделение затрат центров ответственности на регулируемые и нерегулируемые. Регулируемые – это затраты, зарегистрированные по центрам ответственности, величина которых зависит от деятельности руководителя центра ответственности. Нерегулируемые затраты не подвержены такому влиянию.

3. Организация плановой и отчетной работы по каждому сегменту. С вводом в действие системы управленческого учета появляется возможность планировать затраты и доходы центров ответственности и, как следствие, разрабатывать ценовую политику сегментов бизнеса, выявлять отклонения фактических показателей от плановых.

Пути повышения оперативности формирования сегментарной отчетности.

- Повысить частоту представления центрами прибыли товарных и кассовых отчетов (товарных 2 раза в неделю, кассовых – каждый день).

- Полная автоматизация учетного процесса с использованием электронных сетей.

{kind=link}